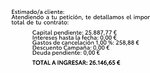

Entrada inicial: 10.000€

Cuota mensual: 238,12€

VFG o última cuota: 18.702,48€

Plazo: 49 meses

Kilometraje anual: 25.000 km

Precio oferta: 32.619,71€

Bonificación TFS: 600€

Servicios: 2.425€

Precio del vehículo (si se financia con Toyota Financial Services): 30.794,71€

Entrada inicial: 10.000€

Bonificación Toyota Financial Services: 600€

Gastos de formalización: 676,33€

Protección Toyota: 0€

Servicios adicionales: 2.425€

Importe a financiar: 23.296,03€

Total contado: 10.000€

Información adicional:

Plazo del préstamo: 49 meses

Tipo de interés nominal (T.I.N): 7,95%

Tasa Anual Equivalente (T.A.E): 9,25%

Coste total del crédito: 30.794,71€

Importe total del crédito: 40.732,24€

Comisión de apertura: 676,33€

Total de intereses: 6.836,21€

Este agosto fui a preguntar por el precio del CHR 140H Advance y estos son los precios que me dio el concesionario. He visto que en octubre el precio ha bajado 2.000 euros.

Sin embargo, consultando con algunas personas cercanas, parece que el precio que me dio el concesionario no era tan bueno. El TAE es muy alto y los intereses también, y algunos me han dicho que sería mejor pedir un préstamo directamente en el banco.

Quería preguntarles a ustedes, si no tengo la posibilidad de pagar el coche al contado, ¿me conviene más financiarlo directamente con el concesionario o pedir un préstamo al banco? Tengo miedo de que, si no financio con el concesionario, terminen cobrando otros costes ocultos que suban mucho el precio total.

Cuando pregunté en el concesionario si había otras opciones de financiación (no quiero el Toyota Easy), el empleado me dijo que ahora Toyota solo tiene esa opción de financiación, pero no sé si es verdad o si me estaba engañando, porque he escuchado que una financiación tradicional puede salir mucho más económica.

Mi idea es intentar pagarlo en uno o dos años. El empleado también me dijo que si pago el coche antes de tiempo, solo tendría que pagar una penalización del 1% sobre el saldo restante y no más, pero no sé si esto es cierto. ¿Alguien sabe algo al respecto?

Agradecería mucho su ayuda, ya que mi idea es pedir el préstamo y pagar lo antes posible.

----------------

Hoy fui a otro concesionario y pregunté por el precio, 31.400€, más o menos sin incluir casi nada, ni siquiera la matriculación. Si quiero seguro, tendría que pagar un paquete adicional de 1.200€. Pregunté por el precio al contado porque planeo consultar los intereses en el banco. De paso, también pregunté por la financiación tradicional, pero tanto el TAE como el TIN son tan altos como en el Flexible Renting. La única diferencia es que, en la financiación tradicional, si liquido el préstamo antes de tiempo no tendria que pagar penalizacion mientra renting si liquido antes de tiempo, tendría que pagar el 1% de penalización más 750€.Así que elegir la financiación tradicional con Toyota también me parece que no sale tan a cuenta, ¿verdad?

Cuota mensual: 238,12€

VFG o última cuota: 18.702,48€

Plazo: 49 meses

Kilometraje anual: 25.000 km

Precio oferta: 32.619,71€

Bonificación TFS: 600€

Servicios: 2.425€

Precio del vehículo (si se financia con Toyota Financial Services): 30.794,71€

Entrada inicial: 10.000€

Bonificación Toyota Financial Services: 600€

Gastos de formalización: 676,33€

Protección Toyota: 0€

Servicios adicionales: 2.425€

Importe a financiar: 23.296,03€

Total contado: 10.000€

Información adicional:

Plazo del préstamo: 49 meses

Tipo de interés nominal (T.I.N): 7,95%

Tasa Anual Equivalente (T.A.E): 9,25%

Coste total del crédito: 30.794,71€

Importe total del crédito: 40.732,24€

Comisión de apertura: 676,33€

Total de intereses: 6.836,21€

Este agosto fui a preguntar por el precio del CHR 140H Advance y estos son los precios que me dio el concesionario. He visto que en octubre el precio ha bajado 2.000 euros.

Sin embargo, consultando con algunas personas cercanas, parece que el precio que me dio el concesionario no era tan bueno. El TAE es muy alto y los intereses también, y algunos me han dicho que sería mejor pedir un préstamo directamente en el banco.

Quería preguntarles a ustedes, si no tengo la posibilidad de pagar el coche al contado, ¿me conviene más financiarlo directamente con el concesionario o pedir un préstamo al banco? Tengo miedo de que, si no financio con el concesionario, terminen cobrando otros costes ocultos que suban mucho el precio total.

Cuando pregunté en el concesionario si había otras opciones de financiación (no quiero el Toyota Easy), el empleado me dijo que ahora Toyota solo tiene esa opción de financiación, pero no sé si es verdad o si me estaba engañando, porque he escuchado que una financiación tradicional puede salir mucho más económica.

Mi idea es intentar pagarlo en uno o dos años. El empleado también me dijo que si pago el coche antes de tiempo, solo tendría que pagar una penalización del 1% sobre el saldo restante y no más, pero no sé si esto es cierto. ¿Alguien sabe algo al respecto?

Agradecería mucho su ayuda, ya que mi idea es pedir el préstamo y pagar lo antes posible.

----------------

Hoy fui a otro concesionario y pregunté por el precio, 31.400€, más o menos sin incluir casi nada, ni siquiera la matriculación. Si quiero seguro, tendría que pagar un paquete adicional de 1.200€. Pregunté por el precio al contado porque planeo consultar los intereses en el banco. De paso, también pregunté por la financiación tradicional, pero tanto el TAE como el TIN son tan altos como en el Flexible Renting. La única diferencia es que, en la financiación tradicional, si liquido el préstamo antes de tiempo no tendria que pagar penalizacion mientra renting si liquido antes de tiempo, tendría que pagar el 1% de penalización más 750€.Así que elegir la financiación tradicional con Toyota también me parece que no sale tan a cuenta, ¿verdad?

Última edición: